Srbima smatraju štednju veoma važnom, prilično su zadovoljni sa četrdesetak evra mesečno koliko prosečno odvoje na štedni račun u banku mesečno s mizernom kamatom, ali se investiranja u hartije od vrednosti ili neki drugi vid osiguranja za crne dane i dalje veoma plaše, moglo bi se zaključiti na osnovu istraživanja koje je u septembru mesecu sprovela austrijska kuća Imas internešenel za potrebe Erste grupe.

A štednja u Srbiji raste, pokazuju podaci Narodne banke Srbije, čak i u dinarima. Te dve činjenice najbolje pokazuju da se ekonomska situacija stabilizuje. Životni standard polako raste ali raste i poverenje građana u banke i finansijski sistem, nešto što je bilo do temelja razoreno u devedesetim godinama prošlog veka.

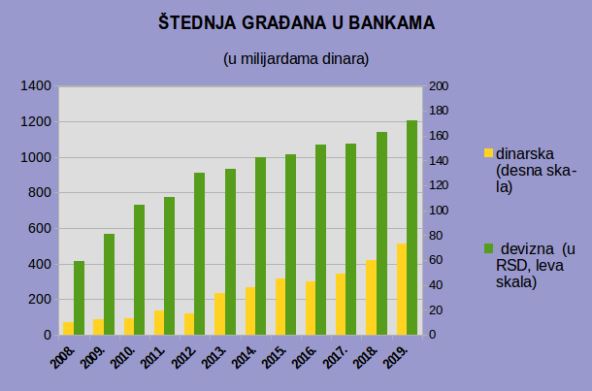

Samo u proteklih godinu dana dinarska štednja je povećana gotovo za trećinu, i krajem oktobra je iznosila 75 milijardi dinara (oko 638 miliona evra). To je više nego četiri puta više nego što je bio iznos štednje u domaćoj valuti pre sedam godina, kada je počeo intenzivan rast, istakla je NBS povodom 31. oktobra -Svetskog dana štednje.

Iz srpske centralne banke ističu da je to znak poverenja u domaću valutu, odnosno samu NBS kojoj je posao da je štiti. Poverenje je svakako u usponu, ali još smo daleko od toga da se dinaru veruje više nego evru, koji je kao srpska "rezervna" (a zapravo prva valuta) zamenio čuvenu dojčmarku.

Podatke NBS nezavisno potvrđuje i istraživanje Austrijanaca, u kom je Imes utvrdio da su čuvene srpske" slamarice" sve praznije a štedni računi sve puniji.

"Nije to još kao u Austriji, gde postoji tradicija štedionica dve stotine godina i gde je štedna knjižica svojevrsna svetinja koju poseduje tri četvrtine stanovnštva, ali je evidentno da se smanjio iznos novca koji se čuva van banaka. Taj iznos je sada pao na 23 odsto a ne tako davno je bio većinski", kaže Ansgar Lonev iz Imesa.

BUDITE RACIONALNI, ŠTEDITE U DINARIMA...

Depoziti građana u bankama u devizama su 10,6 milijardi evra, znači petnaest puta veći nego u domaćoj valuti. Ne samo to, nego se godišnje poveća jednako koliko iznosi i celokupan iznos štednje u "domaćem znaku".

Ali, i to će se vremenom promeniti, prosto jer je racionalnije štedeti u dinarima. Iz NBS su i povodom ove Nedelje štednje javnosti isporučili analizu isplativosti dinarske štednje.

Brojke su jasne. Štediša koji je u poslednjih godinu dana štedeo u dinarima, na ulog od 100.000 dinara dobio oko 2.700 dinara (ili oko 23 evra) više u odnosu na štedišu koji je u istom periodu na deviznu štednju u evrima položio oko 845 evra, odnosno protivvrednost navedenog iznosa od 100.000 dinara.

I tokom prethodnih sedam godina kod oročavanja depozita, recimo, na dve godine dinarska štednja bila isplativija od štednje u evrima u svim posmatranim periodima.

Ali, kako god da štedite, u dinarima ili evrima, vi zapravo parama u banci, i to samo ako su oročene, samo uspevate da ostanete "na istom". Davno je prošlo vreme kada se na štednim kamatama zarađivalo, pa se sa nekadašnjih sedam, osama ili čak jedanaest odsto godišnje, kamatna stopa srozala na gotovo simboličnih manje od dva dva odsto, koliko je u srpskim bankama sada na oročenje na godinu dana (uz porez od 15 odsto). A inflacija u Evrozoni je prošle godine bila 1,57 odsto.

Ukoli želite stvarno da "štedite", odnosno da kasnije imate više para nego što imate sada, potrebno je ipak uraditi nešto drugo a ne skloniti pare "u stranu".

...ILI BUDITE JOŠ PAMETNIJI - INVESTIRAJTE

"Iako u anketi jedna trećina Srba ima pozitivno mišljenje o investiranju, veoma loše mišljenje imaju o riziku, pa je otud ovde i ulaganje u hartije od vrednosti manje", kaže o srpskom sentimentu za štednju Loner.

Istraživanje Imesa pokazuje da je prosečna Srbin "alergičan" na rizik. Ako već ne daje pare na oročenje, u Srbiji je građaninu najveći domet "investiranja" - polisa životnog osiguranja. Nju ima oko 13 odsto, pokazalo je istraživanje, u privatne penzijske fondove pare je dalo 5 odsto a u investicione fondove tek 2 odsto građana.

"Blizu polovine građana i dalje misli da je investicione proizvode teško razumeti, a 12 odsto njih smatra da su oni 'samo za avanturiste'. Zbog toga bi se 77 odsto ljudi i kada bi investirali opredelili za ulaganja s najmanjim rizikom", rekao je Loner.

A čak i na mršavom srpskom tržištu moguće je zaraditi na hartijama od vrednosti, ako se ulaže na duži rok.

Investicioni fondovi u Srbiji imali su u prethodnih nekoliko godina prinose i do petnaest, šesnaest odsto, ali i padove u minus od nekoliko procenata. U proseku, na rok od pet godina, zarada je svakako veća od one koju nude banke a rizik nije toliko veći.

Svakako, tu i dalje važi pravilo - ukoliko imate do 10.000 evra "viška", odaberite neki inveticioni fond, gde će vaše pare sa tuđima ulagati profesionalci. Ukoliko želite da investirate više od toga, nađite sebi brokera i s njim odaberite u šta ćete ulagati.

Naravno, i taj "višak", kaže praksa razvijenog sveta, znači stvarno višak - odnosno da ste već ispunili prethodne uslove za bezbednu starost: pod "broj jedan" da imate životno osiguranje, i pod "broj dva" - da uplaćujete redovno u privatan penzijski fond.